Часто бывает так, что суперудачливый в недавнем прошлом предприниматель теряет свой бизнес. Причиной краха могут быть фатальные ошибки в области маркетинга, позиционирования, выбора продуктового ряда, подбора персонала. Затруднения с пояснениями возникают, если компания представляет собой хорошо отлаженный и конкурентоспособный бизнес - продукты пользуются спросом, производство ритмично и справляется с нагрузкой, персонал адекватен. Казалось бы, бизнес здоров и полон сил, а исчезновение еще недавно больших прибылей можно посчитать его внезапной эпизодической болезнью. Определить болезнь мы можем через финансовую систему, а лечить следует исключительно предпринимательскую систему в организме бизнеса.

Зри в корень

В большинстве случаев, когда топ-менеджеры и собственники обнаруживают уменьшение потока дивидендов - главного мерила эффективности бизнеса, задается единственный вопрос: что делать? А ответ на него, как правило, лежит в одной из двух плоскостей:

- Увеличение масштабов бизнеса.Логика решения заключается в следующем: если ранее дивидендов было достаточно, а сегодня стало недостаточно, значит, необходимо увеличить размер того, от чего мы получаем дивиденды, и восстановить положение.

- Уменьшение масштабов бизнеса.Это определение звучит несколько гиперболизированно, поскольку речь идет о попытке сократить непродуктивные расходы и таким образом увеличить размеры дивидендов. Конкретными мерами, направленными на уменьшение расходов, могут стать увеличение детализации и точности бюджетирования, усиление контроля, прямое урезание затрат.

И первый, и второй подходы достаточно часто зацикливаются на расширении или внедрении новой IТ-системы с целью получения более подробной информации о транзакциях. Кроме этого, создании новой управленческой отчетности в проблемных областях (например, при предположении о неэффективности продаж - CRM-отчетность) и приглашении высокопрофессиональных менеджеров или сторонней консалтинговой организации по проблемной области (маркетинг, производство, финансы).

Все означенные меры могут быть правильными, но могут и не быть. Почему? Потому что скорее всего владельцу бизнеса правильнее было бы задать себе вопрос: а как в компании измеряется эффективность предпринимаемых усилий?

Миражи рассеиваются

Рассмотрим реальный пример из моей практики. Может ли быть убыточной для акционера инвестиция в собственный бизнес, у которого в среднесрочной перспективе (период пять лет) балансовая прибыль возросла с 0,5 млн. до 1,8 млн. евро в год? Даже если бизнес растет из-за повышения цен на продукцию, опережающего уровень инфляции в стране. И такое опережение будет продолжаться, по прогнозам, еще лет пять. Может! Если эти годовые 0,5 млн. евро, 1,8 млн. евро и т. д. меньше, чем плата за риск инвестирования. Однако если продавать такой растущий бизнес, будет ли он стоить дороже? Инвестиция (или бизнес как право распоряжаться результатами вложения) стоит столько, сколько было инвестировано средств, если ежегодная плата за инвестицию равна риску вложения. Если по одной инвестиции в 1000 грн. ежегодная плата равна риску вложения и составляет 9%, а по другой инвестиции в 1000 грн. ежегодная плата равна риску вложения и составляет 24%, то стоят эти инвестиции одинаково - 1000 грн. Именно за такую сумму можно переуступить свои права на данную инвестицию или права на получение ежегодной платы за риск вложения (не учтены лишь факторы рыночных ожиданий, которые могут скорректировать стоимость в большую или меньшую сторону). Но если по второй инвестиции плата за риск инвестирования составляет 24% годовых, а может быть выплачено только 12%, то вторая инвестиция стоит 500 грн. - в два раза дешевле, чем первая инвестиция, или в два раза меньше, чем было вложено денег изначально.

В приводимом примере годовая балансовая прибыль (0,5-1,8 млн. евро) покрывала риск инвесторов лишь на 1/6. Как известно, бухгалтерская прибыль рассчитывается после выплат инвесторам-кредиторам (оплаты рисков инвесторов-кредиторов), но до выплат собственникам (оплаты рисков инвесторов-акционеров). При продаже бизнеса прежний собственник мог получить никак не больше 1/6 размера инвестиции. Кстати, при таком сценарии продажи для нового собственника бухгалтерской прибыли уже будет хватать, чтобы покрыть риски инвестирования в полном объеме, ведь новый собственник вложит в бизнес 1/6 от инвестиции старого собственника.

Но, разумеется, такой сценарий не устраивает старого владельца бизнеса. Поэтому он решает вместо продажи развивать бизнес, дающий балансовую прибыль. При этом он исходит из предположения, что таким образом прибыль возрастет до нужных размеров (это, конечно, неверно, поскольку эффективность бизнеса здесь не возрастет и дополнительные инвестиции не будут давать больше дохода, чем первоначальные). Расширение бизнеса было проведено через покупку производственных активов и расширение рынков сбыта. Также для решения сбытовых задач компания наняла дополнительного специалиста по маркетингу. Но прогнозируемый рост объемов продаж состоялся, а прибыль куда-то пропадает или становится меньше, чем до расширения бизнеса. В ответ на это компания предприняла меры по выявлению причин «исчезновения» прибыли: принято решение организовать тотальный финансовый контроль, детальнейшее бюджетирование, подробнейшую отчетность, компьютерное управление финансами. Для этого уже нанимается акула финансов - специалист в области корпоративного бюджетного процесса. Но прибыль так и не была найдена, поскольку компания неверно избрала базис для оценки эффективности бизнеса.

Правильный инструмент работает всегда

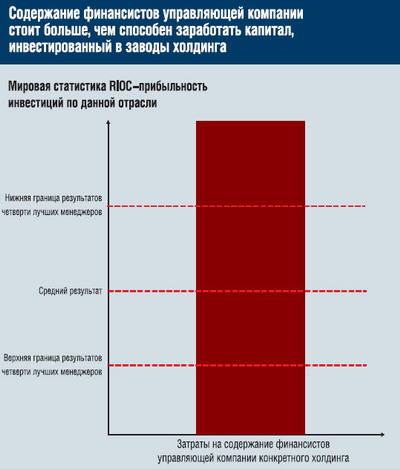

Часто приходится слышать, что в Украине западные финансовые инструменты не работают, при этом причины приводятся самые разнообразные. Но не работать могут только люди. Универсальные экономические законы существуют независимо от воли и желания человека. В частности, показателем возврата на инвестированный капитал является рентабельность капитала ROIC, который рассчитывается с использованием не балансовой или чистой прибыли, а прибыли NOPLAT, получаемой после учета всех затрат амортизации материальных и нематериальных активов, инвестиций в текущее развитие бизнеса, налогов, но без учета выплат процентов по кредитам и дивидендов собственникам. Для получения рентабельности ROIC прибыль NOPLAT делится на инвестированный капитал, а не на всю сумму активов. ROIC показывает, сколько заработано копеек на 1 грн. управляемых компанией инвестиций без учета платы за эти инвестиции. В качестве примера приведем украинский холдинг, состоящий из десяти производственных и сбытовых подразделений. Холдинг столкнулся с той же проблемой, что и ранее приведенная в качестве примера компания. Реализация программы развития бизнеса не привела к увеличению прибыли. В ответ на это в холдинге был создан финансовый департамент, который стал заниматься разработкой и последующей текущей компиляцией управленческой отчетности в разрезе производственных, сбытовых подразделений с многомерными детализациями по продуктам, видам расходов. Ответ на вопрос, что происходит, так и не был получен. Но последующий экспресс-анализ стандартной финотчетности показал, что расходы на содержание финдепартамента съедают больше прибыли (ROIC, 24%), чем самые лучшие управленцы в отрасли могут заработать с управляемого капитала (ROIC, 20%). Поэтому сначала холдинг постоянно увеличивал кредитный портфель, а затем был вынужден перейти на несвоевременную уплату по беспроцентным обязательствам (задолженность за товары и услуги, которая по ряду позиций превышала годовую потребность).

Независимо от страны, отрасли и положения конкретной компании развивать следует только тот бизнес, в котором отдача с инвестированного капитала (ROIC, %) больше платы за этот же инвестированный капитал (WACC, %). Если бизнес демонстрирует отрицательное значение сравнения (ROIC<WACC), но имеет положительный денежный поток (инвесторы-кредиторы получают плату за капитал сообразно риску инвестирования в полном объеме, а инвесторы-акционеры - лишь какую-то часть от риска инвестирования), не стоит заниматься ростом такого бизнеса. Вполне достаточно будет забирать от него весь положительный денежный поток. Либо пытаться «уровнять счет» с помощью инструментов снижения стоимости привлекаемых ресурсов, наличных рисков инвестирования, увеличения нормы отдачи от инвестированного капитала, при этом навсегда сохраняя единый критерий оценки успешности любых предпринимаемых действий.

Бизнес-кейс неудачливого финансиста отца Федора

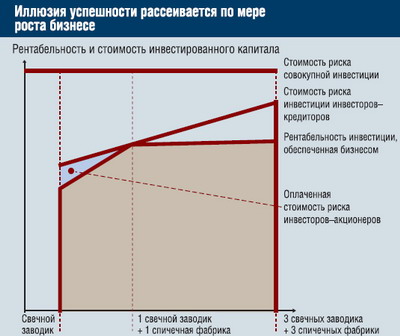

Отец Федор (тот самый герой из «Двенадцати стульев»), как и принято каноном, имел при храме свечной заводик. Отсутствие алчности помогало ему не пытаться взять слишком много у покупателей и честно расплачиваться с кредиторами. Иными словами, был отец Федор лидером по цене, оставлявшим себе лишь треть от платы за риск инвестирования своих средств в бизнес, так как мысль о том, что он получает лишь треть от чего-то, ему в голову не приходила. И принял он решение о расширении бизнеса и постройке спичечной фабрики. Приход, свечной заводик, спичечная фабрика - уже холдинг, развитие которого и было профинансировано кредиторами. Причем даже под небольшой процент - 20% годовых. Но через время пришлось отцу Федору думать о вмешательстве нечистого, потому что денег новый бизнес приносил все меньше, и уже речь шла о продаже личного имущества на его поддержание. А все потому, что не было у отца Федора навыков финансового анализа.

Так, в свечной заводик было инвестировано 1000 рублей (400 - собственных, а 600 - кредитных). Каждый рубль, вложенный в бизнес, давал ему 15 копеек в год прибыли. Из них за каждый рубль кредита отец Федор платил 20 копеек, а за свой капитал оставлял себе 7,5 копейки - они и были чистейшей прибылью. Выходит, инвестиции зарабатывали процентов для ростовщиков 120 рублей и давали чистой прибыли для себя 30 рублей - всего 150 рублей. На постройку спичечной фабрики отец Федор одолжил еще 1000 рублей. Теперь совокупная инвестиция (2 тыс. рублей) зарабатывала уже 16% годовых, что составляло 320 рублей. Но поскольку из этой суммы ростовщикам нужно было платить процентов ровно 320 рублей, то себе не оставалось абсолютно ничего. Действительно, еще чуть-чуть, и пришлось бы докладывать в бизнес деньги от продажи личных вещей, чтобы оплачивать долги. Но наш герой финансами увлечен был лишь поверхностно, поэтому решил брать рынок синергией и экономией на масштабе, продавая свечки и спички не только в своем приходе, но и в соседних. Под 20% было взято уже 5000 рублей для покупки дополнительного оборудования, после чего весь бизнес стал приносить уже 17 копеек в год с каждого вложенного рубля. Прибыли до выплаты всех процентов оказалось 1190 рублей, а процентов ростовщикам следовало выплачивать 1320 рублей… Вот так, за несколько лет переписав ростовщикам все свое имущество в уплату за долги и проценты по ним, отец Федор пошел по миру. И пусть эта история выглядит басней, прибыль от инвестиций в развитие бизнеса должна покрывать плату за риск инвестирования. Иначе компанию ожидает судьба начинаний отца Федора. В данном случае по мере развития бизнеса все более возрастает объем инвестированного капитала и все более увеличивается доля заемного капитала в составе инвестиции. То есть растет доля капитала, за который следует платить полную стоимость инвестирования. И все уменьшается доля капитала, собственники которого (акционеры) в оплате риска инвестирования могут и «перебиться».

Если значение «сверхприбыли» инвесторов имеет знак «минус», то собственник теряет деньги

Современная финансовая теория гласит, что не все активы предприятия финансируются за счет инвестиций, как, например, плата за отсрочку платежа по товарам и услугам включается в цену товаров и услуг и рассматривается как затраты периода. То есть все беспроцентные пассивы к инвестициям не относятся. Так, вся задолженность, которая приносит всю свою выгоду в течение оперативного периода (как правило, 1 год), относится к затратам периода. Затраты, которые осуществляются в течение одного периода, а приносят выгоду на протяжении нескольких периодов, относят к инвестициям. Например, капитальные (НИОКР, реклама в некоторых случаях) и финансовые затраты (оплата процентов за долгосрочные кредиты) считаются в финансовой теории инвестициями. Вместе с тем платные пассивы бывают двух видов: деньги собственников бизнеса и деньги кредитных институтов - «держателей долговых обязательств» в виде банковских кредитов, облигаций и т. п. Риски инвесторов каждой из двух групп разные. В случае банкротства предприятия в первую очередь погашаются «долговые обязательства», а собственникам их инвестиции в бизнес предприятия возмещаются по остаточному признаку. Вероятность возмещения инвестиций кредиторов в полном объеме большая, чем вероятность полного возмещения инвестиций собственников. Поэтому плата за «собственный» (читай - акционерный) капитал должна быть больше, чем плата за заемный капитал.

С держателями долговых обязательств все просто - их выгода заключается в однозначно выраженных процентах, получаемых от компании. В то же время плата за инвестированный капитал имеет более сложную структуру. Для инвесторов-собственников (или акционеров) плата за капитал состоит из двух частей. Первая, «минимальные дивиденды» - проценты в фиксированной величине за инвестированный капитал в соответствии с риском инвестирования. Вторая, «сверхприбыль инвесторов» - дополнительная прибыль сверх платы за капитал. Получая минимальные дивиденды, акционер по сути выступает в роли кредитора по долгам, при этом находясь дальше в «очереди» на выплату долгов, нежели прочие кредиторы. Поэтому, если значение «сверхприбыли инвесторов» имеет знак «минус», то инвестор теряет деньги. Подготавливая любые проекты, осуществляя деятельность, компания должна оценивать будущие и прошлые результаты не с позиций чистой прибыли (и тем более доходов, расширений рынков), а с позиций увеличения размеров прибыли владельцев как величины, превышающей минимальные дивиденды. Иначе инвестору стоит с большей выгодой (меньшим риском) использовать свои накопления на долговом, а не инвестиционном рынке. Балансовая прибыль в качестве критерия успешности компании очень опасна, поскольку создает иллюзию успеха. Если она имеется, значит, компания успешна. Мираж рассеивается в кошельке владельца, где денег, возвращаемых в ответ на инвестированный капитал, оказывается меньше, чем при других альтернативах инвестирования, а то и меньше в абсолютном выражении.

Очень удобный показатель

Уникальность ROIC, помимо реалистичности оценки, которую можно с его помощью дать работе компаний с позиций собственника, состоит и в том, что с начала 1960-х этот показатель стабилен для каждой отрасли. То есть инвестированный капитал в каждой отрасли имеет постоянную норму прибыли в зависимости от способности менеджеров. Например, по определенной отрасли три из четырех компаний способны обеспечить ежегодно ROIC (возврат в год на инвестируемый капитал из всех источников) на уровне 6,5% и выше. Каждая вторая компания способна обеспечить 13% и более, а лишь каждая четвертая - 20% и выше (лучшие управленческие команды в отрасли).

Комментарии: