Секрет успеха малого бизнеса во многом зависит от умения менеджеров прогнозировать будущее и на этой основе формировать планы развития предприятия. Умение прогнозировать финансовые результаты является показателем профессионализма и владения менеджерами эффективными методами расчета. Прогнозирование позволяет оценить экономические и финансовые перспективы развития предприятия, выработать стратегию и тактику действий при осуществлении производственно-сбытовой и финансовой деятельности [1].

Анализ результатов финансово-хозяйственной деятельности подводит менеджмент к необходимости осуществления системных действий в части бизнес-планирования и составления прогнозной финансовой отчетности. При составлении такой отчетности эффективным является метод бюджетирования, который является основным инструментом прогнозирования предприятий малого и среднего бизнеса. По крайней мере, один раз в квартал менеджеру приходится корректировать составленные бюджеты и финансовый план [2].

Практические методы бюджетирования, как правило, ограничиваются составлением трех бюджетов: продаж, расходов и денежных потоков по принципу отражения «план», «факт» и определения причин перерасхода денежных средств. Для этого используются как относительно простые методы экспертных оценок и обработки пространственных и временных совокупностей, так и сложные на основе ситуационного анализа. Одни методы не всегда приводят к желаемым результатам, а другие - трудоемки в исполнении и дорогие в реализации для предприятий малого бизнеса [3, 4].

Методы составления прогнозной финансовой отчетности должны быть универсальными по отношению к деятельности предприятия, должны обеспечивать решение задач в части учета осуществленных капитальных вложений и текущих расходов, коммерческое кредитование покупателей предприятием и поставщиками предприятия, учитывать колебания курса базовой валюты, в которой проводится бюджетирование, систему налогообложения деятельности предприятия, иметь программную реализацию, позволяющую систематически проводить прогнозирование и формировать бухгалтерский баланс и отчет о прибылях и убытках. Решение вышеуказанных задач и разработка методики прогнозирования и автоматизации расчета результатов деятельности и было целью работы в условиях работы малого бизнеса в рамках упрощенной системы налогообложения (УСН) и при утере им права этого права и при переходе на общий режим налогообложения [5]. Рассмотрим укрупненно этапы составления прогнозной финансовой отчетности на примере малого предприятия «N&N» - SPA-центр.

На первом этапе предприятие определяет перечень услуг (работ), которые оно планирует оказывать покупателям, центры затрат, необходимые активы для осуществления деятельности, источники их формирования, период прогнозирования, валюту, в которой составляются бюджеты: годовой бюджет капитальных вложений и бюджет текущих расходов с разбивкой по кварталам и статьям затрат.

Следующим этапом является анализ окупаемости затрат и составление бюджета доходов (табл. 1).

Бюджет доходов, руб.

|

Наименование услуги |

Клиентов в день |

Плановая нагрузка в день, % |

Цена услуги |

Выручка в день |

Выручка за месяц |

Выручка в квартал |

Выручка за год |

|

Йога | |||||||

|

1.Занятия йогой (клубная карта на месяц) |

220 |

50 |

6 200 |

|

682 000 |

2 046 000 |

8 184 000 |

|

2.Занятия йогой (пробные) |

22 |

- |

2 100 |

46 200 |

1 386 000 |

4 158 000 |

16 632 000 |

|

3. Занятия йогой (индивидуальные) |

11 |

50 |

1 400 |

7 700 |

231 000 |

693 000 |

2 772 000 |

|

Всего: |

x 2 299 000 |

6 897 000 |

27 588 000 | ||||

|

SPA | |||||||

|

1. Массаж |

14 |

60 |

1500 |

12 600 |

378 000 |

1 134 000 |

4 536 000 |

|

2. Терапия аппаратная |

8 |

60 |

5 200 |

24 960 |

748 800 |

2 246 400 |

8 985 600 |

|

3. Косметология лица |

8 |

60 |

3 500 |

16 800 |

504 000 |

1512 000 |

6 048 000 |

|

4. Маникюр / педикюр |

8 |

60 |

1200 |

5 760 |

172 800 |

518 400 |

2 073 600 |

|

5. Хамам |

8 |

60 |

1600 |

7 680 |

230 400 |

691 200 |

2 764 800 |

|

Всего: |

2 034 000 |

6 102 000 |

24 4080 00 | ||||

|

БАР | |||||||

|

Средний чек |

250 |

150 |

|

18 750 |

562 500 |

1 687 500 |

6 750 000 |

|

МАГАЗИН | |||||||

|

Средний чек |

250 |

10 |

150 |

3750 |

112 500 |

3375 00 |

1 350 000 |

|

Итого: |

5 008 000 |

15 024 000 |

60 096 000 |

|

|

|

|

Доходы, представленные в табл. 1, как правило, будут получены постепенно, по мере наращивания производственных мощностей. Поэтому доходы по первому году работы принимаются в меньшей сумме и составляют при коэффициенте снижения, равном 0,6477, сумму 38 925 000 руб. Соответственно, при составлении бюджета продаж уменьшают и количество оказываемых услуг для первого года работы по каждому кварталу: 1 -й кв. - 5%, 2-й кв. - 15%, 3-й кв. - 30% и 4-й кв. - 50% от общего количества услуг за год (табл. 2).

При определении общего объема продаж необходимо учитывать возможное изменение курса "валюты основного торгового партнера (основных расчетов), поскольку закупка оборудования и расходных материалов проводится за рубежом. Поэтому составление бюджетов целесообразно проводить в валюте. Принимаем, что указанные расчеты проводятся в долларах США, курс которых меняется в течение года с 25,95 руб. /долл. США до 25,9 руб. / долл. США.

Фактически поступившие суммы обычно отличаются от ожидаемых поступлений в связи с задержкой покупателями оплаты полученных услуг. Указанное должно быть учтено при составлении бюджета ожидаемых поступлений (табл. 3). Информационной базой являются учетные бухгалтерские регистры. Например. 90% квартальных продаж оплачиваются в квартале продажи и 10 % квартальных продаж оплачиваются в следующем квартале.

Бюджет продаж Таблица 2

|

Показатель |

Квартал |

|

Итого: | ||||

|

Ожидаемые продажи в единицах услуг | |||||||

|

Йога | |||||||

|

1. Занятия йогой (клубная карта на месяц) |

42 |

128 |

256 |

429 |

855 | ||

|

2. Занятия йогой (пробные) |

256 |

769 |

1539 |

2565 |

5129 | ||

|

3. Занятия йогой (индивидуальные) |

64 |

192 |

384 |

642 |

1282 | ||

|

Всего: |

362 |

1089 |

2179 |

3636 |

7266 | ||

|

SPA | |||||||

|

1. Массаж |

98 |

294 |

588 |

979 |

1959 | ||

|

2. Терапия аппаратная |

56 |

168 |

336 |

559 |

1119 | ||

|

3. Косметология лица |

56 |

168 |

336 |

559 |

1119 | ||

|

4. Маникюр / педикюр |

56 |

168 |

336 |

559 |

1119 | ||

|

5. Хамам |

56 |

168 |

336 |

559 |

1119 | ||

|

Всего: |

322 |

966 |

1932 |

3215 |

6435 | ||

|

БАР | |||||||

|

Средний чек |

1457 |

4372 |

8744 |

14573 |

29146 | ||

|

МАГАЗИН | |||||||

|

Средний чек |

291 |

874 |

1749 |

2915 |

5829 | ||

|

Итого: |

2432 |

7301 |

14604 |

24339 |

48676 | ||

|

Цена продажи единицы услуги, руб. | |||||||

|

Йога | |||||||

|

1. Занятия йогой (клубная карта на месяц) |

6200 |

6 200 |

6200 |

6200 |

6200 | ||

|

2. Занятия йогой (пробные) |

2100 |

2 100 |

2100 |

2100 |

2100 | ||

|

3. Занятия йогой (индивидуальные) |

1400 |

1400 |

1400 |

1400 |

1400 | ||

|

SPA | |||||||

|

!. Массаж |

1500 |

1500 |

1500 |

1500 |

1500 | ||

|

2. Терапия аппаратная |

5 200 |

5 200 |

5 200 |

5 200 |

5 200 | ||

|

3. Косметология лица |

3 500 |

3 500 |

3 500 |

3 500 |

3 500 | ||

|

4. Маникюр / педикюр |

1200 |

1200 |

1200 |

1 200 |

1 200 | ||

|

5. Хамам |

1600 |

1600 |

1 600 |

1 600 |

1 600 | ||

|

БАР | |||||||

|

Средний чек |

150 |

150 |

150 |

150 |

150 | ||

|

МАГАЗИН | |||||||

|

Средний чек |

150 |

150 |

150 |

150 |

150 | ||

|

Общий объем продаж, руб. | |||||||

|

>Йога | |||||||

|

1. Занятия йогой (клубная карта) |

260 400 |

793 600 |

1587 200 |

2 659 800 |

5301000 | ||

|

2. Занятия йогой (пробные) |

537 600 |

1614 900 |

3 231 900 |

5 386 500 |

10 770 900 | ||

|

3. Занятия йогой (индивидуальные) |

89 600 |

268 800 |

537 600 |

898 800 |

1 794 800 | ||

|

Всего: |

887 600 |

2 677 300 |

5 356 700 |

8 945 100 |

17 866 700 | ||

|

SPA | |||||||

|

I. Массаж |

147 000 |

441 000 |

882 000 |

1 468 500 |

2 938 500 | ||

|

2. Терапия аппаратная |

291 200 |

873 600 |

1 747 200 |

2 906 800 |

5 818 800 | ||

|

3. Косметология лица |

196 000 |

588 000 |

1 176 000 |

1 956 500 |

3 916 500 | ||

|

4. Маникюр / педикюр |

67 200 |

201 600 |

403 200 |

670 800 |

1 342 800 | ||

|

5. Хамам |

89 600 |

268 800 |

537 600 |

894 400 |

1 790 400 | ||

|

Всего: |

791000 |

2 373 000 |

4 746 000 |

7 897 000 |

15 807 000 | ||

|

|

|

БАР |

|

|

| ||

|

Средний чек |

218 550 |

655 800 |

1 311 600 |

2 185 950 |

437 1900 | ||

|

МАГАЗИН | |||||||

|

Средний чек |

43 650 |

131 100 |

262 350 |

437 250 |

874 350 | ||

|

Итого: |

1 940 800 |

5 837 200 |

11676 650 |

19 465 300 |

38 919 950 | ||

Таблица 3 Бюджет ожидаемых поступлений денежных средств, руб.

|

Показатель |

Квартал |

Итого: | |||

|

1-й кв. |

2-й кв. |

3-й кв. |

4-й кв. | ||

|

Продажи 1-й квартал |

1 940 800 х 0,9 = 1 746 720 |

1940 800 x 0,1 = 194 080 |

|

|

1 940 800 |

|

Продажи 2-й квартал |

|

5 837 200x0,9 = 5 253 480 |

5 837 200x0,1 = 583 720 |

|

5 837 200 |

|

Продажи 3-й квартал |

|

|

11 676 650 х 0,9 = 10 508 985 |

11676 650x0,1 = 1 167 665 |

11676 650 |

|

Продажи 4-й квартал |

|

|

|

19 465 300 x 0,9 = |

|

|

|

|

|

|

17 518 977 |

17 518 У77 |

|

Общее поступление денежных средств: |

1 746 720 |

5 447 560 |

И 092 705 |

18 686 642 |

36 973 627 |

Для достижения ожидаемых поступлений денежных средств необходимо рассчитать количество услуг и запас товаров, которые необходимо подготовить и иметь на начало каждого квартала первого года деятельности, и составить бюджет подготовки услуг (табл. 4). В расчетах предприятие устанавливает, что возможности предприятия (трудовые, материальные и прочие) должны создавать запас услуг (продаж, производства) на начало периода в размере 10% от количества планируемых услуг на квартал, а запас услуг на конец периода - 10 % от количества услуг следующего квартала. Количество услуг на конец 4-го квартала - ориентировочная оценка, исходя из плана текущего года (855 ед. услуг 0.6477) х 0,1 = 132 ед. услуг.

Бюджет подготовки услуг Таблица 4

|

Планируемая подготовка услуг, в единицах услуг | ||||||||||

|

Ожидаемые продажи в единицах услуг |

1-й кв. |

2-й кв. |

3-й кв. |

4-й кв. |

Итого: | |||||

|

Йога | ||||||||||

|

1.1,Занятия йогой (клубная карта на месяц) |

42 |

128 |

256 |

429 |

855 | |||||

|

1.2. Количество услуг на начало периода |

4 |

12 |

25 |

42 |

42 | |||||

|

1.3. Количество услуг на конец периода |

13 |

26 |

43 |

132 |

132 | |||||

|

1.4. Потребность в услугах, которые необходимо подготовить |

51 |

142 |

274 |

519 |

986 | |||||

|

2.1. Занятия йогой (пробные) |

256 |

769 |

1539 |

2565 |

5129 | |||||

|

2.2. Количество услуг на начало периода |

25 |

76 |

153 |

256 |

256 | |||||

|

2.3; Количество услуг на конец периода |

77 |

154 |

257 |

792 |

792 | |||||

|

2.4. Общая потребность в услугах, которые необходимо подготовить |

308 |

847 |

1643 |

3101 |

5899 | |||||

|

3.1. Занятия йогой (индивидуальные) |

64 |

192 |

384 |

642 |

1282 | |||||

|

3.2. Количество услуг на начало периода |

6 |

19 |

38 |

64 |

64 | |||||

|

3.3. Количество услуг на конец периода |

20 |

39 |

65 |

198 |

198 | |||||

|

3.4. Потребность в услугах, которые необходимо подготовить |

78 |

212 |

411 |

776 |

1477 | |||||

|

Всего: |

437 |

1201 |

2328 |

4396 |

8362 | |||||

|

SPA | ||||||||||

|

1.1. Массаж |

98 |

294 |

588 |

979 |

1959 | |||||

|

1.2. Количество услуг на начало периода |

9 |

|

|

97 |

97 | |||||

|

1.3. Количество услуг на конец периода |

30 |

59 |

98 |

303 |

303 | |||||

|

1.4. Потребность в услугах, которые необходимо подготовить |

119 |

324 |

628 |

1185 |

2256 | |||||

|

2.1. Терапия аппаратная |

56 |

168 |

336 |

559 |

1119 | |||||

|

2.2. Количество услуг на начало периода |

5 |

16 |

33 |

55 |

55 | |||||

|

2.3. Количество услуг на конец периода |

17 |

34 |

56 |

173 |

173 | |||||

|

2.4. Потребность в услугах, которые необходимо подготовить |

68 |

186 |

359 |

677 |

1290 | |||||

|

3.1. Косметология лица |

56 |

168 |

336 |

559 |

1119 | |||||

|

3.2. Количество услуг на начало периода |

5 |

16 |

33 |

55 |

55 | |||||

|

3.3. Количество услуг на конец периода |

17 |

34 |

56 |

173 |

173 | |||||

|

3.4. Потребность в услугах, которые необходимо подготовить |

68 |

186 |

359 |

677 |

1290 | |||||

|

4.1. Маникюр /педикюр |

56 |

168 |

336 |

559 |

1119 | |||||

|

4.2. Количество услуг на начало периода |

5 |

16 |

33 |

55 |

55 | |||||

|

4.3. Количество услуг на конец периода |

17 |

34 |

56 |

173 |

173 | |||||

|

4.4. Потребность в услугах, которые необходимо подготовить |

68 |

186 |

359 |

677 |

1290 | |||||

|

5.1. Хамам |

56 |

168 |

336 |

559 |

1119 | |||||

|

5.2. Количество услуг на начало периода |

5 |

16 |

33 |

55 |

55 | |||||

|

5.3. Количество услуг на конец периода |

17 |

34 |

56 |

173 |

173 | |||||

|

5.4. Потребность в услугах, которые необходимо подготовить |

68 |

186 |

359 |

677 |

1290 | |||||

|

Всего: |

391 |

1068 |

2064 |

3893 |

7416 | |||||

|

БАР | ||||||||||

|

1.1. Средний чек |

1457 |

4372 |

8744 |

14573 |

29146 | |||||

|

1.2. Запас товаров на начало периода |

145 |

437 |

874 |

1457 |

1457 | |||||

|

1.3. Запас товаров на конец периода |

438 |

875 |

1458 |

4500 |

4500 | |||||

|

1.4. Потребность в товарах, которые необходимо подготовить |

1750 |

4810 |

9328 |

17616 |

33504 | |||||

|

МАГАЗИН | ||||||||||

|

1.1. Средний чек |

291 |

874 |

1749 |

2915 |

5829 | |||||

|

1.2. Запас товаров на начало периода |

29 |

87 |

174 |

291 |

291 | |||||

|

1.3. Запас товаров на конец периода |

88 |

175 |

292 |

900 |

900 | |||||

|

1.4. Потребность в товарах, которые необходимо подготовить |

350 |

962 |

1867 |

3524 |

6703 | |||||

|

Итого: |

2928 |

8041 |

15587 |

29429 |

55985 | |||||

Бюджет прямых переменных затрат на расходные материалы и товары, руб Таблица 5

|

Показатель |

Квартал |

Итого: | ||||

|

1 |

2 |

3 |

4 | |||

|

Йога | ||||||

|

1.1. Подлежит подготовке: Занятияйогой (клубная карта на месяц) |

51 |

142 |

274 |

519 |

986 | |

|

1.2. Расход материала на единицу услуги |

- |

- |

- |

- |

- | |

|

1.3. Стоимость закупок, п. 1.1 х п. 1.2 |

- |

- |

- |

- |

- | |

|

2.1. Подлежит подготовке: Занятия йогой(пробные) |

308 |

847 |

1643 |

3101 |

5 899 | |

|

2.2. Расход материала на единицу услуги |

- |

- |

- |

- |

- | |

|

2.3 Стоимость закупок |

- |

- |

- |

- |

- | |

|

3.1. Подлежит подготовке: Занятия йогой(индивидуальные) |

78 |

212 |

411 |

776 |

1477 | |

|

3.2. Расход материала на единицу услуги |

- |

|

|

- |

- | |

|

3.3. Стоимость закупок |

- |

- |

- |

- |

- | |

|

Всего стоимость закупок: |

- |

- |

- |

- |

- | |

|

SPA | ||||||

|

1:1. Подлежит подготовке: Массаж |

119 |

324 |

628 |

1 185 |

2 256 | |

|

1.2. Расход материала на единицу услуги |

197 |

197 |

197 |

197 |

197 | |

|

1.3 Стоимость закупок |

23 443 |

63 828 |

123 716 |

233 445 |

444 432 | |

|

2.1. Подлежит подготовке: Терапияаппаратная |

68 |

186 |

359 |

677 |

1290 | |

|

2.2. Расход материала на единицу услуги |

907 |

907 |

907 |

907 |

907 | |

|

2.3 Стоимость закупок |

61 676 |

168 702 |

325 613 |

614 039 |

1170 030 | |

|

3.1. Подлежит подготовке: Косметологиялица |

68 |

186 |

359 |

677 |

1290 | |

|

3.2. Расход материала на единицу услуги |

518 |

518 |

518 |

518 |

518 | |

|

3.3 Стоимость закупок |

35 224 |

96 348 |

185 962 |

|

| |

|

|

|

|

|

350 686 |

668 220 | |

|

4.1. Подлежит подготовке: Маникюр /педикюр |

68 |

186 |

359 |

677 |

1290 | |

|

4.2. Расход материала на единицу услуги |

259 |

259 |

259 |

259 |

259 | |

|

4.3. Стоимость закупок |

17 612 |

48174 |

92 981 |

175 343 |

334 110 | |

|

5.1. Подлежит подготовке: Хамам |

68 |

186 |

359 |

677 |

1-290 | |

|

5.2. Расход материала на единицу услуги |

259 |

259 |

259 |

259 |

259 | |

|

5.3. Стоимость закупок |

17 612 |

48 174 |

92 981 |

175 343 |

334 110 | |

|

Всего подлежит подготовке услуг: |

391 |

1068 |

2 064 |

3893 |

. . 7 416 | |

|

Всего стоимость закупок: |

155 567 |

425 226 |

821253 |

1548 856 |

2 950 902 | |

|

БАР | ||||||

|

1.1. Подлежит подготовке: Средний чек |

1750 |

4 810 |

9 328 |

17 616 |

33 504 | |

|

1.2. Расход на единицу товара |

13 |

13 |

13 |

13 |

13 | |

|

1.3. Стоимость закупок |

22 750 |

62 530 |

121264 |

229 008 |

435 552 | |

|

МАГАЗИН | ||||||

|

1.1 Подлежит подготовке: Средний чек |

350 |

962 |

1 867 |

3 524 |

6 703 | |

|

1.2 Расход на единицу товара |

78 |

78 |

78 |

78 |

78 | |

|

1.3 Стоимость закупок |

27 300 |

75 036 |

145 626 |

274 872 |

522 834 | |

|

Итого стоимость закупок: |

205 617 |

562 792 |

1 088 143 |

2 052 736 |

3 909 288 | |

Следующим этапом является составление бюджетов затрат: прямых переменных затрат на расходные материалы (табл. 5). ожидаемых выплат денежных средств по закупкам расходных материалов (табл. 6), постоянных (табл. 7) и переменных (табл. 8) расходов. Бюджет прямых переменных расходов на расходные материалы составляется на основе технологически обоснованных материальных расходов на единицу услуги на основе калькулирования себестоимости услуги (работы, товара).

Бюджет ожидаемых выплат денежных средств по закупкам расходных материалов и товаров рассчитывается исходя из условий наличия отсрочки платежа, предоставляемого зарубежными поставщиками предприятию. Например, по данным бухгалтерского учета, 30 % стоимости квартальных закупок оплачивается предприятиями-поставшикам в порядке предварительной оплаты, а остальные 70 % в квартале закупки (табл. 6).

Бюджеты переменных и постоянных расходов составляются по факту движения денежных потоков с разбивкой по кварталам, с использованием данных бюджета текущих расходов и с учетом выплаты заработной платы и налогов в месяце, следующем за месяцем их начисления (табл. 7).

Информация в составленных бюджетах является основой составления бюджета денежных средств, который составляется с учетом оттока денежных средств по налогам (взносам) в следующем квартале после окончания отчетного периода (табл. 8).

Результаты, представленные в табл. 9, показывают, что предприятие имеет в 1 -м квартале дефицит денежных средств в сумме 1319 7856 руб. и должно взять на пополнение оборотных средств кредит в сумме 14 763 000 руб., уплачивая ежеквартально проценты в сумме 546 029 руб. Кредит погашается частями: в 3-м квартале в сумме 7 770 000 руб. и в 4-м квартале в сумме 6 993 000 руб. Принимая, что учредители внесли в кассу денежные средства в счет вклада в уставный капитал (УК) 10 000 тыс. руб., получим на конец года кассовый остаток в сумме 5 766 675 руб. Полученные результаты позволяют на завершающем этапе составить прогнозный отчет о прибылях и убытках и бухгалтерский баланс, представленные в табл. 10 и 11.

Бюджет ожидаемых выплат денежных средств по закупкам расходных материалов и товаров, руб. Таблица 6

|

Показатель |

Квартал |

Итого: | |||

|

|

1 |

2 |

3 |

4 |

|

|

Закупки 1-й квартал |

205 617 +0,3 х 562 792 = 374455 |

|

|

|

374 455 |

|

Закупки 2-й квартал |

|

562 792x0,7+1088 143 х 0,3 = 720 397 |

|

|

720 397 |

|

Закупки 3-й квартал |

|

|

1 088 143 х 0,7 + 2052 736 х 0,3 = 1 377 521 |

|

1 377 521 |

|

Закупки |

|

|

|

2 052 736 х 0,7 + 1 507 100* х 0,3 =1 889 045 |

1 889 045 |

|

Итого выплат: |

374 455 |

720 397 |

1377 521 |

1 889 045 |

4 361418 |

* По прогнозу следующего года.

Таблица 7 Бюджет переменных расходов, руб.

|

Показатель |

Квартал |

Итого: | |||

|

1 |

2 |

3 |

4 | ||

|

Заработная плата к выплате |

216317 |

3 24 475 |

324 475 |

324 475 |

1 189 742 |

|

Препараты |

155 400 |

I 55 400 |

155 400 |

155 400 |

621 600 |

|

Хозяйственный инвентарь |

38 850 |

25 900 |

25 900 |

12 950 |

103 600 |

|

Расходы на э/энергию и воду1 |

7 770 |

7 770 |

7 770 |

7 770 |

31 080 |

|

Транспортные расходы |

20 720 |

20 720 |

20 720 |

20 720 |

82 880 |

|

Обучение персонала |

19 425 |

19425 |

19425 |

19 425 |

77 700 |

|

Итого: |

458 482 |

553 690 |

553 690 |

540 740 |

2 106 602 |

|

Взносы в государственные внебюджетные фонды2 |

35 302 |

52 965 |

52 965 |

52 965 |

194 197 |

|

НДФЛ |

32 323 |

48 485 |

48 485 |

48 485 |

177 778 |

1 Расходы в части потребления электроэнергии и водоснабжения для работы SPA-оборудования подразделяются на расходы по оказанию услуг и по содержанию помещения. Общая сумма расходов на коммунальные услуги согласно данным бюджета текущих расходов составляет 41 440 руб. По учетным данным на оказание услуг приходится до 75% всех расходов по этой статье. Тогда в бюджете переменных расходов отражается сумма 31 080 руб. (41 440 руб. х 0,75), с разбивкой по кварталам в сумме 7 770 руб. Оставшуюся сумму 10 360 руб. относят к постоянным расходам предприятия. Расходы на хозяйственный инвентарь составляют 207 200 руб. Принимая, например, ставку распределения 50% в каждом из указанных бюджетов, отразим сумму 103 600 руб. (207 2(Ю руб. х 0,5). Расходы по обучению персонала списываются равными частями в течение 3 лет ежеквартально в сумме 19 425 руб.-"(233 100 руб.: З год. : 12 мес. х 3 мес). Порядок списания прописывается в приказе об учетной политике предприятия. 2 Взносы включают начисления по ставке 14% в пенсионный фонд и 0,2 % по обязательному страхованию от несчастных случаев и профессиональных заболеваний (НС и ПЗ) с расходов на оплату труда согласно бюджету текущих расходов в случае, копая предприятие работает по УСН. При уплате налогов по общей системе налогообложения взносы в государственные внебюджетные фонды рассчитываются в соответствии с гл. 24 НК РФ.

Бюджет постоянных расходов, руб.Таблица 8

|

Показатель |

Квартал |

Итого: | |||

|

1 |

2 |

3 |

4 | ||

|

Заработная плата к выплате |

142 968 |

244 108 |

289 174 |

304 195 |

980 445 |

|

Коммунальные услуги (общехозяйственные расходы) |

2 590 |

2 590 |

2 590 |

2 590 |

10 360 |

|

Рекламные расходы |

388 500 |

129 500 |

129 500 |

129 500 |

777 000 |

|

Арендная плата |

1 278 165 |

1 278 165 |

1 278 165 |

1 278 165 |

5 112 660 |

|

Телефон |

7 770 |

7 770 |

7 770 |

7 770 |

31080 |

|

Услуги банка |

2 642 |

2 797 |

2 694 |

2 694 |

10 827 |

|

Инкассация |

2 590 |

2 590 |

2 590 |

2 590 |

10 360 |

|

Пожарная сигнализация |

3 885 |

3 885 |

3 885 |

3 885 |

15 540 |

|

Охранная сигнализация |

23 310 |

23 310 |

23 310 |

23 310 |

93 240 |

|

Подготовка учредительных документов |

25 900 |

- |

--" |

- |

25 900 |

|

Подбор персонала |

103 600 |

- |

- |

- |

103 600 |

|

Обслуживание ККМ техническим центром |

1036 |

1 036 |

1036 |

1036 |

4 144 |

|

|

|

| |||

|

Хозяйственный инвентарь |

38 850 |

25 900 |

25 900 |

12 950 |

103 600 |

|

Канцелярские товары |

25 900 |

25 900 |

25 900 |

25 900 |

103 600 |

|

Итого: |

2 047 706 |

1747551 |

1 792 514 |

! 794 585 |

7 382 356 |

|

АО1 |

778 036 |

7 78 036 |

778 036 |

778 036 |

3 112 144 |

|

Взносы в государственные внебюджетные фонды2 |

23 310 |

39 834 |

47 216 |

49 650 |

160 010 |

|

НДФЛ |

21342 |

36467 |

43 201 |

45 454 |

146 464 |

1Сумма АО рассчитывается от стоимости оборудования и стоимости приобретенного офисного помещения.

2Аналогично изложенному в примечании к табл. 7.

Бюджет денежных потоков, руб; Таблица 9

|

Показатель |

Квартал |

Итого: | |||

|

|

1 |

2 |

3 |

4 | |

|

Кассовый остаток на начало периода Ожидаемые поступления денежных средств от покупателей 2 |

1746720 |

5447560 |

11092705 |

18686642 |

36973627 |

|

Итого поступление денежных средств: |

1756720 |

6466675 |

13813962 |

20268983 |

36983627 |

|

Ожидаемые выплаты: - расходные материалы3 |

(374455) |

(720397) |

(1377521) |

(1889045) (540740) (1794585) |

(4361418) (2106602) (7382356) (11961656) |

|

- бюджет переменных расходов4 - бюджет постоянных расходов5 - закупка оборудования6 |

(458482) (2047706) (11961656) |

(553690) (1747551) |

(553690) (1792514) |

|

|

|

Налог УСН7 Налог на прибыль8 НДС9 Налог на имущество10 ЕСН + НСиПЗ11 ЕСН + НСиПЗ12 Доначисление ЕСН" НДФЛ14 НДФЛ15 |

(35302) (23310) (32323) (21342) |

- |

- |

(71943) (1095584) (1232917) (55198) (52965) |

(71943) (1095584) (1232917) (55198) (194197) (160010) (86713) (177778) (146464) |

|

|

|

(52965) (39834)(48485) (36467) |

(52965) |

|

|

|

|

|

|

(47216)(48485) (43201) |

(49650) (86713) (48485) (45454) |

|

|

Итого выплат: |

(14954576) |

(3199389) |

(3915592) |

(6963279) |

(29032836) |

|

Излишки (дефицит) денежных средств |

(13197856) |

3267286 |

|

|

7950791 |

|

Привлечение заемных средств: - кредитование |

14763000 |

|

|

|

|

|

|

|

(546029) |

(7770000) (546029) |

(6993000) (546029) |

14763000 -(2184116) |

|

- погашение долга |

|

|

|

|

|

|

- проценты |

(546029) |

|

|

|

|

|

Итого финансирование: |

14216971 |

(546029) |

(8316029) |

(7539029) |

(2184116) |

|

Кассовый остаток на конец периода |

1019115 |

2 721257 |

1582 341 |

5 766 675 |

5 766 675 |

При составлении бюджета учитывается изменившийся курс доллара США. а также упрощенный расчет налогов в связи с утратой в третьем квартале права работать в рамках УСН: 1 Сумма уставного капитала.

2Согласно таблице 3.

3Согласно таблице 6.

4Согласно таблице 7.

5Согласно таблице 8.

6>Согласно бюджету капитальных вложений.

7Единый налог по УСН начисляется с разницы доходов, уменьшенных на сумму расходов, согласно ст. 346.20 НК РФ. Налоговая база за 1 квартал равна отрицательной величине(1746 720 руб.-14954 576руб.-546 029 руб.)х0,15<0, единый налог не начисляется; за полугодие расходы также превышают доходы: (1 746 720 руб. + 5 447 560 руб. - 14954 576 руб. - 546029руб. - 3 199 389 руб. - 546 029 руб.) х 0,15 < 0, и единый налог не начисляется.

8Сумма доходов за 9 мес. превысила 20 млн. руб. и предприятие потеряло право на применение УСН согласно статье 346.13НК РФ и должно, начиная с 3 квартала, рассчитывать и уплачивать налог на прибыль организаций по ставке 24%, НДС - поставке 18 %, ЕСН - по ставке 26 % плюс 0,2 % в части обязательного страхования от НС и ПЗ, налог на имущество - по ставке2,2%. Вместе с тем в соответствии со ст. 346.18 предприятие обязано уплатить минимальный налог за полугодие в размере1 % налоговой базы, который рассчитывается с суммы доходов согласно ст. 346.15 НК РФ. Сумма минимального налога равна71 943 руб. ((174 6720 руб. + 5 447 560 руб.) х 0,01). Налог на прибыль организаций Я за 9 мес. рассчитывается как произведение разницы между указанными в табл. 9 суммой выручки за отчетный период без НДС и суммами расходов по закупкам расходных материалов без НДС переменных и постоянных расходов без НДС, уплаченных процентов, суммы АО и налога на имущество, умноженной на ставку налога. Сумма налога на прибыль организаций в размере 1095 584 руб. и минимальный налог уплачиваются в 4-м квартале, что и отражается в бюджете денежных потоков

9НДС к уплате = НДС с суммы выручки от продажи - НДС с суммы расходных материалов - НДС с сумм бюджета постоянных расходов - НДС с сумм бюджета переменных расходов. При исчислении сумм налогового вычета по НДС принимается, что предприятие выполнило требования ст. 172 НК РФ в этой части. Выручка от продажи услуг и товаров составляет 11 092 705 руб.и НДС равен 1 692 108 руб. По расходным материалам налогооблагаемая база согласно табл. 6 составляет 1 377 521 руб. и сумма НДС равна 210 130 руб. В табл. 7 в 3 квартале переменные расходы, облагаемые НДС, принимаются по статьям: препараты, транспортные расходы, расходы на электроэнергию и воду. Указанные расходы составляют сумму 183 890 руб., и сумма НДС равна 28 051 руб. Согласно данным табл. 8 в 3-м квартале постоянные расходы, облагаемые НДС, составляют 1 448 846 руб., и с учетом того, что канцелярские товары и хозяйственный инвентарь предприятие приобретает в магазине розничной торговли за наличный расчет, сумма НДС равна 221 011 руб. Тогда сумма НДС к уплате в бюджет составит 1 232 917 руб.

10По расчету, представленному в табл. 8, сумма АО в расчете за квартал составляет 778 036 руб. Тогда остаточная стоимость внеоборотных активов по состоянию на начало месяца будет равна разнице первоначальной стоимости 11 961 656 руб. за вычетом ежемесячно начисляемой суммы АО 259 345 руб. (778 036 руб. : 3 мес). Тогда остаточная стоимость равна: на 01.07 - 10 405 584 руб., на 01.08 - 10 146 247 руб., на 01.09 -9 886 910 руб., на 01.10 - 9 627 548 руб. Сумма налога за 9 мес. равна 55 198 руб. ((10 425 672 руб. + 10 165 835 руб. + 9 905 997 руб. + 9 646134 руб.): 4 х 0,25 х 0,022).

11, 12Суммы начисленного ЕСН и взноса в части страхования от НС и ПЗ согласно данным, представленным в табл. 7 и 8.

13Предприятие, начиная с 3-го квартала, должно начислять ЕСН по ставке 26 % и взносы в части обязательного страхования от НС и ПЗ по ставке 0,2 %. В бюджет постоянных и переменных расходов в 3-м квартале вошли суммы, начисленные по ставке 14 % в пенсионный фонд и по ставке 0,2 % в части страхования от НС и ПЗ. В 3-м квартале проводится доначисление ЕСН в размере 12% (26,2% - 14,2%) от суммы заработной платы за 3-й квартал, которая по бюджету постоянных и переменных расходов, соответственно, равна 372 960 руб. и 349 650 руб. Сумма доначисления, оплаченная в 4-м квартале, составит 86 713 руб. ((372 960 руб. + 349 650 руб.) х 0,12).

14, 15Сумма НДФЛ согласно данным, представленным в табл. 7 и 8.

16Проценты по кредиту начисляются по ставке 15% годовых и составляют 546 029 руб. (14 763 000 руб. х 0,15 х 90 дн.: 365 дн.).

Прогнозный отчет о прибылях и убытках, руб. Таблица 10

|

Показатель |

Значение | |

|

Ожидаемые поступления |

36973627 | |

|

Переменные расходы: - расходные материалы - бюджет переменных расходов - ЕСН + НС и ПЗ+НДФЛ1 |

(3909288) (2106602) (194197+177778) |

(6387865) |

|

Маржинальная прибыль |

30585762 | |

|

Постоянные расходы: - бюджет постоянных расходов - ЕСН + НС и ПЗ +НДФЛ'-АО |

(7382356) (160010+146464) (3112144) |

(10800974) |

|

Прибыль от продаж |

19784788 | |

|

Расходы по уплате процентов |

(2184116) |

(2255618) |

|

Курсовая разница |

(71502) | |

|

Прибыль до налогообложения |

17529170 | |

|

Налоги и обязательные платежи в бюджет 2 |

(4732876) | |

|

Нераспределенная прибыль |

12796294 | |

1В постоянных и переменных расходах учтена заработная плата к выплате без сумм НДФЛ, ЕСН, НС и ПЗ. Поэтому эти суммы включаются в состав постоянных и переменных расходов и выделены в отдельную строку.

2При осуществлении деятельности предприятия по общей системе налогообложения налог на прибыль рассчитывается по ставке 24%, а при работе в рамках УСН - по ставке 15%. В рассматриваемом случае предприятие в течение полугодия работало в рамках УСН, а затем перешло на общий режим налогообложения. В то же время при составлении прогнозного отчета о прибылях и убытках и расчете налогов и платежей в бюджет можно использовать среднюю ставку; равную 27%-30%. В ее основе ставка налога на прибыль организаций, равная 24%. На остальные налоги и сборы (ЕСН, налог на имущество организаций. НДФЛ, НС и ПЗ) приходятся суммы от прибыли до налогообложения в пределах 3 - 4№..

Прогнозный бухгалтерский баланс, руб. Таблица 11

|

Актив |

Сумма |

Пассив |

Сумма |

|

Внеоборотные активы |

Собственный капитал | ||

|

ОС + НМА |

11961656 |

Уставный капитал |

10 000 |

|

АО |

(3112144) |

Нераспределенная прибыль |

12796294 |

|

Оборотные активы |

Кредиторская задолженность |

| |

|

Денежные средства |

5766675 |

Налоги и обязательные платежи в бюджет |

4732876 |

|

Дебиторская задолженность |

38919950-36973627 =1946323 | ||

|

Запасы, всего: - товары |

524530 128700 | ||

|

Авансы выданные |

-3909288 + 4361418 = 452130 | ||

|

Баланс |

17539170 |

Баланс |

17539170 |

Сумма запасов равна произведению запаса услуг (товаров) на конец периода (табл. 4) и стоимости расходных материалов (товаров), приходящихся на единицу услуг (табл. 5), равна: для материалов: 132 ед. х 0 + 792 ед. х 0+198 ед. х0 + 303 ед. х 197 руб. + 73 ед. х 907 руб. + 173 ед. х 518 руб. + 173 ед. х 259 руб. + 173 ед. х 259 руб. = 395830 руб.; для товаров: 4500 ед. х 13 руб. + 900 ед. х 78 руб. = 128 700 руб.

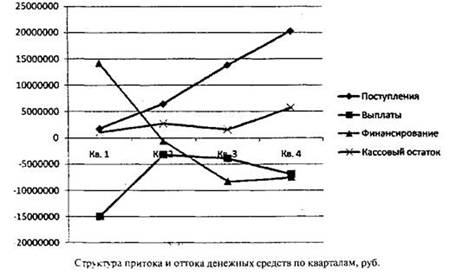

Предложенный порядок охватывает все этапы планирования бюджетов, реальность с поступлением и оплатой денежных средств контрагентам при изменении курса валюты с учетом налоговых платежей и перехода с УСН на общую систему налогообложения, и может быть использован для расчета прогнозной финансовой отчетности предприятий малого бизнеса. На рисунке представлен график притока и оттока денежных средств с разбивкой по кварталам, который позволяет установить, что если получаемая прибыль и кассовый остаток не удовлетворяют предприятие, то возможные управленческие решения могут быть направлены как на увеличение поступлений, так и на уменьшение расходов предприятия. С этой целью вносятся корректировки в значения параметров соответствующих бюджетов, и прогнозирование проводится повторно. Например, может быть увеличена цена продажи услуг, изменены условия предоставления коммерческого кредита покупателям, снижены переменные расходы и осуществлены другие изменения при ведении хозяйственной деятельности. Наглядность в оценке прогнозных результатов и реализация программы прогнозирования на компьютере дают возможность менеджерам прогнозировать, а затем и реализовывать управленческие решения по наращиванию экономического потенциала предприятия.

Выводы

Разработана методика составления бюджетов доходов, расходов, денежных потоков и форм финансовой отчетности для предприятий малого бизнеса, опробованная для прогнозирования состояния малых предприятий, занимающихся разными видами деятельности, и программа для ее реализации на компьютере.

Предложен порядок учета налоговых платежей и изменения курса валюты при прогнозировании.

Изложен механизм определения денежных потоков при работе предприятия малого бизнеса по упрощенной системе налогообложения и при утере им этого права.

Полученные и имеющие графическую интерпретацию результаты позволяют предприятию управлять процессом ценообразования на оказываемые услуги, вносить изменения в политику скидок и коммерческого кредитования, определять налоговую нагрузку и в целом принимать управленческие решения по наращиванию своего экономического потенциала.

Литература

Бреши Р., Майерс С. Принципы корпоративных финансов. -М.: ОЛИМП - БИЗНЕС, 1997. - 1088 с.

Джай К. Шим, Докой Г. Сигел. Бизнес-микро. - СПб, 1998. - 474 с.

Добровольский Е., Карабанов Б., Боровков П., Глухое Е., Брестлав Е. Бюджетирование: шаг за шагом. -Питер, 2007. - 448 с.

Завьялов П. С. Маркетинг в схемах, рисунках и таблицах: Учеб. пособие. - М.: ИНФРА-М, 2007. -496 с.

Налоговый кодекс РФ (часть 2) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000).

Комментарии: