Экспресс-анализ финансовой отчетности отличается от классического финансового анализа тем, что он делается с помощью программы финансового анализа. В свою очередь, классический анализ тоже может быть сделан с помощью программы финансового анализа, однако, интерпретацию показателей проводит специалист по финансовому анализу.

Хороших специалистов по финансовому анализу, как, в принципе и любых, не так уж и много. Поэтому, обычно проводится экспресс-анализ, которого, впрочем, достаточно для большинства случаев.

Однако, существует ряд случаев, когда классический финансовый анализ с участием грамотного специалиста необходим:

1. Открытие или закрытие филиала или подразделения

2. Начало или окончание крупного проекта

3. Уход или появление крупных клиентов

4. Резкое увеличение/падение дохода/прибыли

5. Закупка нового технологического оборудования

6. В сельском хозяйстве - незапланированное изменение урожайности или продуктивности.

7. Другие нестандартные ситуации.

Для всех остальных обстоятельств воспользуйтесь программой экспресс анализа финансовой отчетности воспользуйтесь программой финансового анализаФинЭкАнализ.

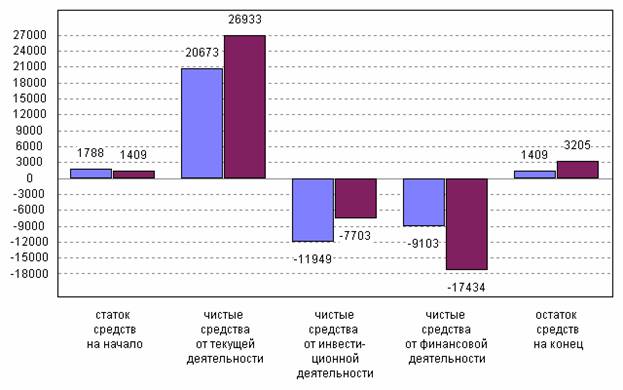

Пример экспресс анализа финансовой отчетности

АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Предприятия за 2006 г.

|

Показатель |

код стр. |

за 2005 |

за 2006 |

изменение

|

Темп

|

Удельный вес, % | ||

|

за 2005 |

за 2006 |

откло-

| ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Остаток денежных средств на начало |

010 |

1788 |

1409 |

-379 |

-21.2 |

x |

x |

x |

|

Движение денежных средств по текущей деятельности |

|

|

|

|

|

|

|

|

|

Средства, полученные от покупателей, заказчиков |

020 |

385762 |

476795 |

91033 |

23.6 |

49.2 |

50.1 |

0.9 |

|

Прочие доходы |

040 |

16939 |

12410 |

-4529 |

-26.7 |

2.2 |

1.3 |

-0.9 |

|

Денежные средства, направленные : |

050 |

382028 |

462272 |

80244 |

21 |

48.7 |

48.6 |

-0.1 |

|

на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов |

060 |

135015 |

176938 |

41923 |

31.1 |

35.3 |

38.3 |

3 |

|

на оплату труда |

070 |

130032 |

149840 |

19808 |

15.2 |

34 |

32.4 |

-1.6 |

|

на выплату дивидендов, процентов |

080 |

4164 |

2776 |

-1388 |

-33.3 |

1.1 |

0.6 |

-0.5 |

|

на расчеты по налогам и сборам |

090 |

98367 |

123842 |

25475 |

25.9 |

25.7 |

26.8 |

1.1 |

|

на прочие расходы |

110 |

14450 |

8876 |

-5574 |

-38.5 |

3.8 |

1.9 |

-1.9 |

|

Чистые денежные средства от текущей деятельности |

130 |

20673 |

26933 |

6260 |

30.3 |

x |

x |

x |

|

Движение денежных средств по инвестиционной деятельности |

|

|

|

|

|

|

|

|

|

Выручка от продажи объектов основных средств и иных внеоборотных активов |

140 |

0 |

353 |

353 |

100 |

0 |

4.2 |

4.2 |

|

Выручка от продажи ценных бумаг и иных финансовых вложений |

150 |

14 |

17 |

3 |

21.4 |

0.1 |

0.2 |

0.1 |

|

Полученные дивиденды |

160 |

0 |

0 |

0 |

x |

0 |

0 |

0 |

|

Полученные проценты |

170 |

0 |

0 |

0 |

x |

0 |

0 |

0 |

|

Поступления от погашения займов, предоставленных другим организациям |

180 |

0 |

0 |

0 |

x |

0 |

0 |

0 |

|

Приобретение дочерних организаций |

200 |

0 |

0 |

0 |

x |

0 |

0 |

0 |

|

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

220 |

11942 |

8073 |

-3869 |

-32.4 |

99.7 |

95.6 |

-4.1 |

|

Приобретение ценных бумаг и иных финансовых вложений |

230 |

21 |

0 |

-21 |

-100 |

0.2 |

0 |

-0.2 |

|

Займы, предоставленные другим организациям |

240 |

0 |

0 |

0 |

x |

0 |

0 |

0 |

|

Чистые денежные средства от инвестиционной деятельности |

260 |

-11949 |

-7703 |

4246 |

-35.5 |

x |

x |

x |

|

Движение денежных средств по финансовой деятельности |

|

|

|

|

|

|

|

|

|

Поступления от эмиссии акций или иных долевых бумаг |

270 |

0 |

0 |

0 |

x |

0 |

0 |

0 |

|

Поступления от займов и кредитов, пре-доставленных другими организациями |

280 |

85950 |

104490 |

18540 |

21.6 |

50 |

50 |

0 |

|

Погашение займов и кредитов

|

300 |

94129 |

112780 |

18651 |

19.8 |

54.8 |

54 |

-0.8 |

|

Погашение обязательств по финансовой аренде |

310 |

924 |

9144 |

8220 |

889.6 |

0.5 |

4.4 |

3.9 |

|

Чистые денежные средства от финансовой деятельности |

330 |

-9103 |

-17434 |

-8331 |

91.5 |

-5.3 |

-8.3 |

-3 |

|

Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

340 |

-379 |

1796 |

2175 |

-573.8 |

x |

x |

x |

|

Остаток денежных средств на конец |

350 |

1409 |

3205 |

1796 |

127.5 |

x |

x |

x |

|

Величина влияния изменений курса иностранной валюты по отношению к руб. |

360 |

36 |

9 |

-27 |

-75 |

x |

x |

x |

Движение денежных средств

Комментарии: